XPID11 - FI INFRA

- Diogo Arantes

- 10 de dez. de 2021

- 3 min de leitura

Esse é o primeiro FI INFRA que iremos falar e o motivo é mesmo dos outros Artigos: O Mercado secundário tem descontado o preço do XPID11 para um retorno maior que de IPCA+9,5%. Para quem estava mostrando resultados de IPCA +12% isso pode parece bem menos, mas acredite é muito. Nem tudo dá para olhar exclusivamente para o retorno, o que importa é a relação risco/retorno. Os FI Infras investem em debentures incentivadas emitidas nos termos da Lei nº 12.431, e esse tipo de produto tem um dos menores riscos do Mercado, e comparados a FIPIEs correm zero risco operacional direto!

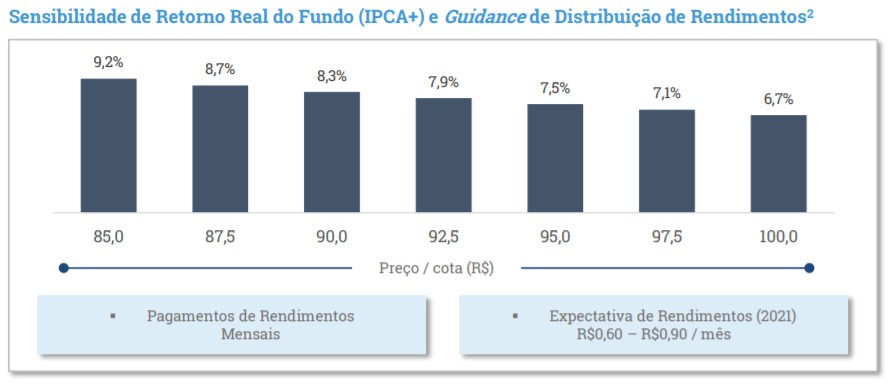

O XPID11 é o FI-Infra da XP. Tem como objetivo de rentabilidade entregar ao cotista de 0,5% a 1% acima da NTN B de duration parecida. A XP foca muito em operações originadas dentro da casa, de preferência desde sua construção até a fase de operação. Também é ideia do fundo levar as operações até o final. o Preço de hoje do XPID11 é 82,93.

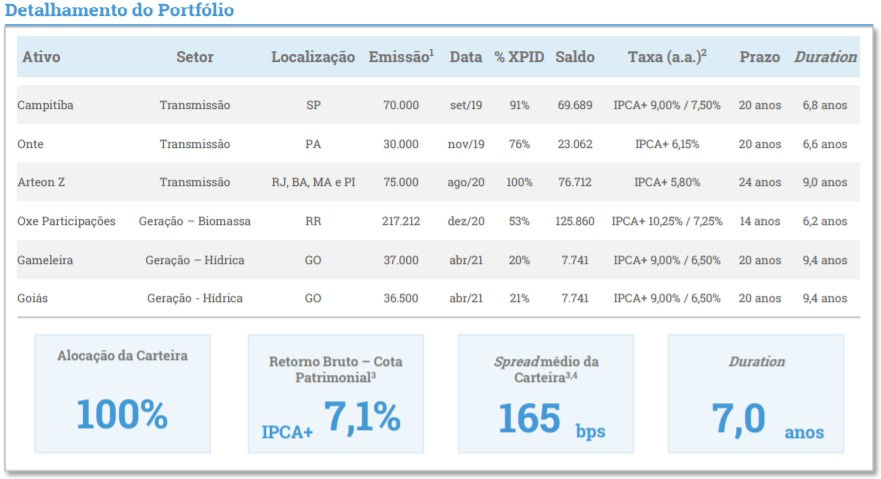

Atualmente possui debêntures incentivadas de 6 projetos: Ourilândia do Norte, Arteon Z, Transmissora de Energia Campinas-Itatiba; Oxe Participações; Gameleira e São Bartolomeu. Fundo locado em 99,1% em ativos core.

Ourilândia do Norte SPE é uma transmissora, a debênture financiou a obra da Subestação Onça Puma em Ourilândia do Norte no estado do Pará. Ativo operacional, cujo a debênture tem prazo remanescente de 18,4 anos, duration de 7 anos, remunerada a IPCA+6,15% a.a. Tem como garantia: alienação fiduciária de ações, cessão fiduciária dos direitos creditórios e conta reserva com 1 PMT. Representa 7,23% do fundo.

Arteon Z é uma transmissora (cujo proprietário atual é o XP IE11), que emitiu debênture que financia os projetos da holding. A remuneração é IPCA+5,8%a.a., tendo ainda 22 anos de prazo remanescente e com duration de 9,4 anos. Tem como garantias alienação fiduciária de ações da Z1 (uma das 3 SPE da holding); cessão dos direitos creditórios da Z1 e da Arteon Z e conta reserva. Ainda conta com fiança do antigo controlador (família Zarzur). Representa 25,49% do fundo.

Oxe Participações é um holding que possui SPE de 4 projetos de usinas termelétricas de biomassa, no estado de Roraima. A debênture tem duas taxas, representando duas fases do projeto (fase de construção e de operação). Durante a construção, a debênture remunera a IPCA+10,25%a.a., após entrada em operação (que deve ocorrer ainda esse ano) a nova taxa será de IPCA+7,25%a.a. Tem prazo remanescente de 13,6 anos e duration de 6,7 anos. Tem como garantias: alienação fiduciária de ações, cessão fiduciária de direitos creditórios, conta reserva de 1 PMT, alienação fiduciária dos equipamentos e ativos fixos. O acionista controlador é o XP Infra III FIP-IE, não listado. Representa quase 39% do fundo.

A Transmissora Campinas-Itatiba (Campitiba) é uma operação de linha de transmissão que liga as duas cidades, tendo como acionista o Grupo F3C. Nessa operação o XPID11 tem as debêntures incentivadas e o XPIE as debêntures mezanino. A debênture incentivada, possui remuneração de IPCA+9%a.a durante período de obra e IPCA+7,5%a.a. 12 meses após o início de operação. A obra tem previsão de término no 4° Trimestre de 2021. Possui prazo renascente de 18,3 anos e duration de 6,7 anos. As garantias são: alienação fiduciária de ações, cessão fiduciária de direitos creditórios, fiança dos acionistas e contrato de suporte dos acionistas. Representa 23,85% do fundo.

Os ativos Gameleira e São Bartolomeu (também chamada de Goias), são SPE`s da Tradener Energia, responsável pela construção de duas PCH`s que dão nome ao ativo. Tem como acionista controlador o FIP Pirineus. As debêntures têm remuneração de IPCA+9,04%a.a. durante a obra e após seu término, previsto para primeiro trimestre de 2023, será de IPCA+6,54%a.a. Tem prazo remanescente de 19,8 anos e duration de 9,9 anos. As garantias são: alienação fiduciária de ações, cessão fiduciária dos direitos creditórios, conta reserva com 1 PMT e fiança do acionista até fim da obra. Representa 2,44% do fundo cada.

Possui atualmente concentração próxima ao limite máximo de 40%, caso de Oxe. Por ter posições maiores que 10%, ele é restrito a investidores qualificados. No Preço atual com o ativo próximo a 83, o retorno é algo em torno de IPCA+9,5%. A precificação do Ativo não está considerando a TIR apenas o rendimento, e como o fundo recebe apenas semestralmente, pode demorar 6 meses além do estimado para mudança de taxas impactarem os rendimentos.

O XPID11 tem um risco maior que os pares e acreditamos que quando rendimentos subirem no próximo ciclo deve repercutir no Preço do ativo. Fique atento para mais artigos e mais vídeos de Fundos estruturados de infra.

Autores:

Eleu Scorsin Filho e Diogo Arantes

Comentários