HGRE11

- Diogo Arantes

- 24 de mai. de 2020

- 4 min de leitura

Iniciaremos a Análise comparando alguns dados do HGRE nos meses de 2020, afim de avaliar o caminho do Ativo até hoje.

Mesmo sendo um ativo de "Tijolo" o Valor Patrimonial tem alteração. Isso porque na composição do HGRE, mesmo com as aquisições patrimoniais existe uma parte em FII e outra em CRI.

FII

1-CASTELLO BRANCO OFFICE PARK FII - CBPO11

2-FII CEO CYRELA COMMERCIAL PROPERTIES - CEOC11

3-FII RBR PROPERTIES - RBRP11

19.194.750,00 + 1.804.854,50 + 6.155.728,60 = R$ 27.155.333,10

CRI

1)GAIA SECURITIZADORA S.A. - 4 emissão - 33 série

Cedente:Goiabeiras Empresa de Shopping Center Ltda

3.326.109,94

Essas posições são variáveis e por isso mesmo que o Valor Patrimonial tem uma pequena alteração.

Valor de Mercado vem caindo em detrimento da crise do COVID e previsões negativas do Resultado do Fundo.

Vacância Física: 21,62 %

Vacância Financeira: 20,96 %

O ativo tem uma vacância alta e deve piorar ao longo da crise. Contudo, o preço já está refletindo esse valor.

O rendimento vem caindo com agravamento da Crise e pedido de diferimento de Aluguel. Mesmo assim, o DY permaneceu num patamar praticamente constante (DY = Rend / Preço Mercado), porque simultaneamente caíram Preço e Renda. A retomada da Renda pode ser mais demorada e difícil, mas pensando num futuro e olhando para o portfólio é possível. O investidor tem que estar ciente que renda pode cair um pouco antes da retomada.

Visão do Gestor:

"No mês de abril, foi possível verificar uma performance positiva do IFIX e Ibovespa, ajustando parte da grande correção que os índices haviam sofrido no mês anterior. No entanto, o mês também foi caracterizado por uma redução no volume médio de negociação. Enquanto a pandemia do novo Coronavírus (Covid-19) perdura e isolamento social se intensifica, torna-se claro o aumento do sentimento de aversão ao risco dos investidores em virtude dos possíveis impactos econômicos e sociais."

Resultados e Rendimentos

"A carteira de imóveis do Fundo encerrou o mês de abril com 20,96% de vacância financeira e 21,62% de vacância física, sendo que o aumento se deu pela redução da ocupação de um locatário no Ed. Guaíba.

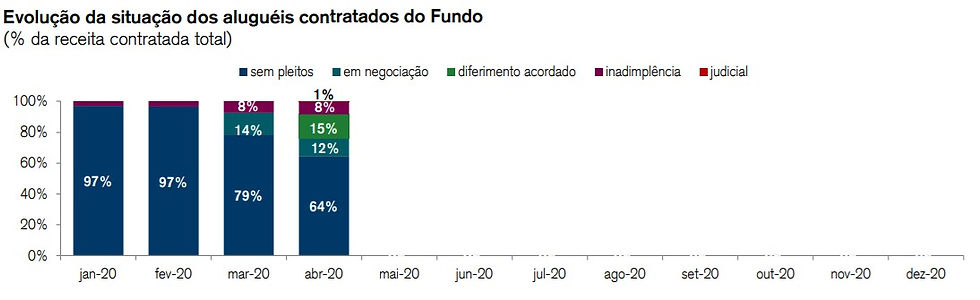

Em relação ao fluxo de aluguéis, o Fundo recebeu 82,0% dos alugueis cobrados, sendo que 8,6% foram inadimplência e 9,4% foram diferimentos. Das inadimplências o principal locatário foi a LIQ que representa 7,6% dos alugueis. O time gestão já tomou medidas e deve ter um novo posicionamento em breve. Dos diferimentos o principal locatário foi a Sercom que representa 5,4% dos diferimentos"

Comentário: Existe o movimento de pedidos de ajuste de parcela, que não consta como inadimplência mas muda o fluxo de caixa dos recebíveis de Aluguel. O fundo mudou o portfólio no passado com intuito de aproveitar oportunidades em revitalização (ver figura abaixo). Mostrando uma Gestão ativa do portfólio. Contudo, não foi bom para o fundo que ficou com um ativo com alta vacância e com uma localização pior nesse momento de Crise. Passando a pandemia, o mercado imobiliário deve desacelerar podendo ser mais difícil retomar a valores menores de vacância. Mas deixando o Fundo com um potencial enorme quando recuperar.

Carteira e Mercado

"Temos recebido alguns questionamentos de cotistas sobre nossa visão de mudança estrutural na ocupação das empresas em um cenário pós pandemia, uma vez que muitas foram obrigadas a se adaptar ao trabalho remoto (home office), fato que pode gerar uma redução na ocupação de escritórios pelas empresas. Nosso entendimento é que é muito cedo para previsões assertivas, sendo que o que mais nos preocupa no momento são os potenciais efeitos de uma desaceleração violenta na economia, que pode motivar reduções de espaços ocupados pelas empresas, causando um aumento da vacância geral."

Comentário: Nessa trajetória, o COVID mudou algumas visões. E algumas Empresas poderiam incorporar o home Office como uma prática mais comum, e com objetivo de reduzir o metro quadrado alugado. Essa tendência deve gerar uma demanda maior por localização e ativos de qualidade e no longo prazo uma pressão de preços nos alugueis. Essa análise depende da velocidade de crescimento do home Office versos crescimento do mercado imobiliário! No vídeo falo sobre a minha opinião sobre o assunto.

Comentário: A maior concentração de inquilino é com Totvs, ocupando 16,39%. Essa exposição não é tão grande (na minha opinião) e o setor da empresa tende a crescer no pós crise, apesar de momentaneamente todas as Companhias sofrerem quedas nas receitas.

Os ativos do HGRE11:

O crescimento de ativos monousuário são um risco potencial. Esse fator entra junto com a avaliação da concentração de receita que comentamos acima. Mas vale apontar também sobre o tipo de Ativo. Ativos monousuários são mais difíceis de alugar, caso o inquilino atual saia. Então isso "suja" a carteira do HGRE11.

De qualquer forma o HGRE tem mais 55% com classe de ativos acima de A (AAA Alphaville / AAA São paulo / AA e A) o que é bem positivo.

Calculo de avaliação de Atratividade:

1)Patrimônio descontado:

(1-Vacância) * VP = (1-21,98%) * 163,05 = 127,21

2)Taxa de Juros

Selic = 3%

CDI = 2,9%

Assistam o vídeo e deixem sua opinião sobre o HGRE11.

Último comentário, veja o Relatório do HGRE de dezembro de 2018 e compare. Pontos a observar: Vacância , Resultado e Valor Patrimonial.

Comentários